Man stelle sich folgende Situation vor: Nach dem Verkauf ihrer Ferienwohnung und nach reiflicher Überlegung beschließen Peter & Anna einen Teil Ihres Vermögens (insgesamt 4.000 EUR) in Crowdinvesting-Projekte zu investieren.

Schon innerhalb der ersten Minuten ihrer Recherchen entdecken Peter & Anna ein potenziell vielversprechendes Immobilien-Crowdinvesting-Projekt, das mit 5% Verzinsung und 3 Jahren Laufzeit auch ihren persönlichen Vorstellungen entsprechen würde.

Keine Chance für zu viel Bequemlichkeit: Stehen Sie Ihrem Veranlagungserfolg nicht selbst im Weg

Auch wenn die Verlockung aufgrund von Bequemlichkeits-Gründen groß ist, die Suche nach weiteren Projekten einzustellen und die gesamten 4.000 EUR direkt in das eine passende Projekt zu investieren (Portfolio 1), ist von einem solchen Verhalten eindringlich abzuraten. Warum? Das erklären wir in den folgenden Zeilen anhand konkreter Rechenbeispiele.

Doch bevor wir dazu kommen, wollen wir noch kurz Portfolio 2 vorstellen: In diesem Szenario sind Peter & Anna dazu bereit, die „Extra Meile“ zu gehen und begeben sich auf die Suche nach 9 weiteren Crowdinvesting-Projekten. Insgesamt investieren Peter & Anna ihre 4.000 EUR also in ein über 10 unterschiedliche Crowdinvesting-Projekte gestreutes Portfolio. Der Einfachheit halber gehen wir im nachfolgenden Beispiel davon aus, dass alle Projekte über eine Verzinsung von 5% sowie über eine Laufzeit von 3 Jahren verfügen und mit dem jeweils gleichen Geldbetrag (400 EUR pro Projekt) ins Portfolio einfließen.

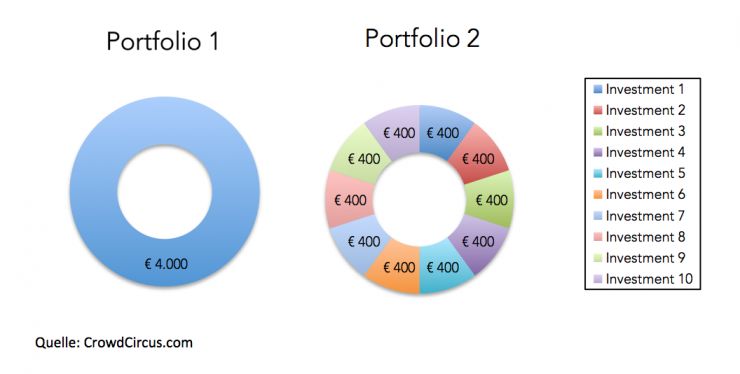

Die Ausgangssituation

Auf dem Papier sehen sich Portfolio 1 und Portfolio 2 sehr ähnlich: Beide Portfolios verfügen über ein Volumen von 4.000 EUR, eine Laufzeit von 3 Jahren und eine Verzinsung von 5%. Der wesentliche Unterschied ergibt sich durch Blick auf unten eingefügte Tortengrafik: Frei nach dem Sprichwort „Nicht alle Eier in einen Korb legen“ setzt sich das Portfolio 2 aus einer deutlich größeren Vielfalt an Crowdinvesting-Projekten zusammen.

Crowdinvesting-Portfolio 1: Das Portfolio setzt sich aus lediglich einem Crowdinvesting-Projekt mit einer Verzinsung von 5% pro Jahr sowie einer Laufzeit von 3 Jahren zusammen.

Crowdinvesting-Portfolio 2: Das Portfolio setzt sich aus insgesamt zehn unterschiedlichen Crowdinvesting-Projekten (zu je 400 EUR) mit einer Verzinsung von jeweils 5% pro Jahr sowie einer Laufzeit von jeweils 3 Jahren zusammen.

Kostet es mich mehr, ein diversifiziertes Crowdinvesting-Portfolio (analog zu Portfolio 2) aufzubauen? Nein! Mit der Ausnahme der zusätzlichen persönlichen Zeit, die dafür aufgewendet werden muss, um weitere passende Crowdinvesting-Projekte zu identifizierten, ist die „Erschaffung“ eines diversifizierten Crowdinvesting-Portfolios mit keinen zusätzlichen Kosten verbunden. (Tipp: Die plattformübergreifende CrowdCircus-Projektsuche kann hier viel wertvolle Zeit sparen).

Warum macht Diversifikation Sinn? Wir simulieren fünf unterschiedliche Szenarien:

Warum ein diversifiziertes Crowdinvesting-Portfolio Sinn macht, erklären wir Anhand der fünf nachfolgenden Rechenbeispiele:

Szenario 1: Alles roger!

In Szenario 1 zahlen sämtliche Crowdinvesting-Projeke in Portfolio 1 sowie in Portfolio 2 sämtliche Zinsen sowie das eingesetzte Kapital zu Laufzeitende pünktlich und in versprochener Höhe zurück:

Gesamtertrag Crowdinvesting-Portfolio 1 zu Laufzeitende:

Ende Jahr 1: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 2: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 3 (Laufzeitende): 4,000 EUR x 0,05 + 4,000 EUR (Kapitalrückzahlung): 4,200 EUR

Gesamtertrag: 600 EUR (4,600 EUR – 4,000 EUR)

Gesamtertrag Crowdinvesting-Portfolio 2 zu Laufzeitende:

Ende Jahr 1: 10 x 400 EUR x 0,05: 200 EUR

Ende Jahr 2: 10 x 400 EUR x 0,05: 200 EUR

Ende Jahr 3 (Laufzeitende): 10 x 400 EUR x 0,05 + 10 x 400 EUR (Kapitalrückzahlung): 4,200 EUR

Gesamtertrag: 600 EUR (4,600 EUR – 4,000 EUR)

Szenario 2: Frühe negative Überraschungen in Crowdinvesting-Portfolio 2

In Szenario 2 gehen wir davon aus, dass Investment 2 & 3 aus Portfolio 2 noch im ersten Jahr der Laufzeit vollständig ausfallen (schließlich sind Crowdinvestments ja durchaus mit erheblichem Risiko verbunden) und daher weder das eingesetzte Kapital noch die versprochenen Zinsen zahlen können. In Portfolio 1 werden sämtliche Zahlungen jedoch pünktlich getätigt. Zu Laufzeitende ergibt sich für unsere beiden Portfolios folgendes Bild:

Gesamtertrag Crowdinvesting-Portfolio 1 zu Laufzeitende:

Ende Jahr 1: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 2: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 3 (Laufzeitende): 4,000 EUR x 0,05 + 4,000 EUR (Kapitalrückzahlung): 4,200 EUR

Gesamtertrag: 600 EUR (4,600 EUR – 4,000 EUR)

Kommentar: Ganz analog wie in Szenario 1

Gesamtertrag Crowdinvesting-Portfolio 2 zu Laufzeitende:

Ende Jahr 1: 8 x 400 EUR x 0,05: 160 EUR

Ende Jahr 2: 8 x 400 EUR x 0,05: 160 EUR

Ende Jahr 3 (Laufzeitende): 8 x 400 EUR x 0,05 + 8 x 400 EUR (Kapitalrückzahlung): 3,360 EUR

Gesamtertrag: -320 EUR (3,680 EUR – 4,000 EUR)

Kommentar: Insgesamt verlieren Peter & Anna in diesem Szenario 320 EUR ihres eingesetzten Kapitals. Keineswegs erfreulich, mit 8% aber zumindest einigermaßen verkraftbar.

Szenario 3: Späte negative Überraschungen in Crowdinvesting-Portfolio 2

Ähnlich wie in Szenario 2, sorgt auch in Szenario 3 neuerlich Investment 2 für negative Überraschungen: Im Gegensatz zu Szenario 2 erfolgt der unerfreulichen Ausfall aber erst im dritten und letzten Laufzeitjahr. Das Crowdinvesting-Projekt kann in diesem Szenario also weder die letzte Zinszahlung noch die Kapitalrückzahlung erfüllen. In Portfolio 1 werden sämtliche Zahlungen jedoch pünktlich getätigt. Zu Laufzeitende ergibt sich für unsere beiden Portfolios folgendes Bild:

Gesamtertrag Crowdinvesting-Portfolio 1 zu Laufzeitende:

Ende Jahr 1: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 2: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 3 (Laufzeitende): 4,000 EUR x 0,05 + 4,000 EUR (Kapitalrückzahlung): 4,200 EUR

Gesamtertrag: 600 EUR (4,600 EUR – 4,000 EUR)

Kommentar: Ganz analog wie in Szenario 1 & 2

Gesamtertrag Crowdinvesting-Portfolio 2 zu Laufzeitende:

Ende Jahr 1: 10 x 400 EUR x 0,05: 200 EUR

Ende Jahr 2: 10 x 400 EUR x 0,05: 200 EUR

Ende Jahr 3 (Laufzeitende): 9 x 400 EUR x 0,05 + 9 x 400 EUR (Kapitalrückzahlung): 3,780 EUR

Gesamtertrag: 180 EUR (4,180 EUR – 4,000 EUR)

Kommentar: Trotz der Tatsache, dass Anna & Peter in ihrem Portfolio ein Unternehmen besitzen, dass sich zu Laufzeitende in einen Ausfall entwickelt und weder die letzten Zinszahlung noch das eingesetzte Kapital zahlen kann, kann das diversifizierte Portfolio in diesem Fall über die gesamte Laufzeit einen positiven Ertrag von 180 EUR erwirtschaften.

Szenario 4: Späte negative Überraschungen in Crowdinvesting-Portfolio 1 & 2

Ähnlich wie in Szenario 3 kommt es auch in diesem Jahr bei einem Crowdinvesting-Projekt zu Laufzeitende zu einem Ausfall: Diesmal trifft es jedoch nicht nur Portfolio 2, sondern auch erstmals Portfolio 1: Das in beiden Portfolios enthaltene „Investment 1“ kann zu Laufzeitende weder seine letzte Zinszahlung noch das eingesetzte Kapital zurückzahlen. Zu Laufzeitende ergibt sich für unsere beiden Portfolios folgendes Bild:

Gesamtertrag Crowdinvesting-Portfolio 1 zu Laufzeitende:

Ende Jahr 1: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 2: 4,000 EUR x 0,05: 200 EUR

Ende Jahr 3 (Laufzeitende): 0 EUR (Ausfall des Projektes)

Gesamtertrag: -3,600 EUR (400 EUR – 4,000 EUR)

Kommentar: Lediglich die beiden in Jahr 1 und Jahr 2 erhaltenen Zinszahlungen können den aus dem Ausfall entstandenen Verlust mit 400 EUR minimal dämpfen.

Gesamtertrag Crowdinvesting-Portfolio 2 zu Laufzeitende:

Ende Jahr 1: 10 x 400 EUR x 0,05: 200 EUR

Ende Jahr 2: 10 x 400 EUR x 0,05: 200 EUR

Ende Jahr 3 (Laufzeitende): 9 x 400 EUR x 0,05 + 9 x 400 EUR (Kapitalrückzahlung): 3,780 EUR

Gesamtertrag: 180 EUR (4,180 EUR – 4,000 EUR)

Kommentar: Wie bereits in Szenario 4 beschrieben, kann das diversifizierte Portfolio 2 den Ausfall eines Crowdinvesting-Projektes zu Laufzeitende verkraften und mit 180 EUR sogar einen kleinen Ertrag erwirtschaften.

Szenario 5: Frühe negative Überraschungen in Crowdinvesting-Portfolio 1 & 2

Ähnlich wie in Szenario 4 sorgt auch in Szenario 5 das in beiden Portfolios enthaltene „Investment 1“ wieder für negative Überraschungen: Diesmal jedoch nicht zu Laufzeitende, sondern noch direkt im ersten Jahr. Das Investment zahlt also - aufgrund des frühzeitigen Ausfalls – während der gesamten Laufzeit weder irgendeine Form von Zinsen, noch das eingesetzte Kapital zurück (ein „Totalverlust“). Zu Laufzeitende ergibt sich für unsere beiden Portfolios folgendes Bild:

Gesamtertrag Crowdinvesting-Portfolio 1 zu Laufzeitende:

Ende Jahr 1: 0 EUR x 0,05: 0 EUR

Ende Jahr 2: 0 EUR x 0,05: 0 EUR

Ende Jahr 3 (Laufzeitende): 0 EUR (Ausfall des Projektes)

Gesamtertrag: -4,000 EUR (0 EUR – 4,000 EUR)

Kommentar: Da Portfolio 1 aus lediglich einem Crowdinvesting-Projekt besteht und ausgerechnet dieses Projekt aufgrund des Ausfalls weder Zinsen noch Kapital (zurück-)zahlen kann, erleiden Anna & Peter in diesem Szenario einen schmerzvollen Totalverlust.

Gesamtertrag Crowdinvesting-Portfolio 2 zu Laufzeitende:

Ende Jahr 1: 9 x 400 EUR x 0,05: 180 EUR

Ende Jahr 2: 9 x 400 EUR x 0,05: 180 EUR

Ende Jahr 3 (Laufzeitende): 9 x 400 EUR x 0,05 + 9 x 400 EUR (Kapitalrückzahlung): 3,780 EUR

Gesamtertrag: 140 EUR (4,140 EUR – 4,000 EUR)

Kommentar: Mit Investment 1 erleiden Anna & Peter isoliert betrachten auch in Portfolio 2 einen Totalverlust. Aufgrund der Tatsache, dass ihr Portfolio 2 aber noch neun weitere Crowdinvesting-Projekte umfasst, die alle planmäßig Zinsen und Kapital zurückzahlen können, kann das diversifizierte Portfolio den aus Investment 1 entstandenen Verlust kompensieren und kann (neben der vollständigen Kapitalrückzahlung von 4,000 EUR) mit 140 EUR sogar einen kleinen Ertrag generieren.

Wichtigste Erkenntnisse: Ein diversifiziertes Crowdinvesting-Portfolio kann mich ebenfalls nicht in jedem Szenario vor Verlusten schützen, die Wahrscheinlichkeit von existenzbedrohlichen Totalverlusten kann dadurch aber jedenfalls erfolgreich auf ein akzeptableres Niveau gebracht werden. Wie in Szenario 4 & 5 demonstriert, können Ausfälle in einem nicht diversifizierten Portfolio verheerende Auswirkungen haben und in einem gut diversifizierten Portfolio lediglich eine Minderung des Gesamtportfolioertrags verursachen.

Bitte beachte, dass einige der oben beschriebenen Annahmen in der Praxis nicht vollständig anzutreffen sind. Was Du bei der Gestaltung eines diversifizierten Crowdinvesting-Portfolios in der Praxis beachten solltest, fassen wir Dir hier im CrowdCircus-Blog zusammen.

Tipp: Jetzt für den kostenlosen CrowdCircus-Newsletter anmelden und auf dem Laufenden bleiben.